概要

企業型DC(企業型確定拠出年金)は、日本版401kとも呼ばれる日本の退職金制度です。名前の意味は、年金目標額(確定した金額)を設定し拠出する(加入者が支払う)ことです。ルーツは1978年のアメリカで、401kの名称は、401条k項に掲げられたことによります。

特徴

- 掛け金は企業が負担

- 従業員が運用

- 運用結果が退職金となる

企業型DCで拠出されたお金は、従業員が運用します。通常の企業主体の退職金制度は、退職時の会社の状況によっては面倒なことになったり、転職時に引き継げないなど欠点があります。これに対して企業型DCの場合はこれら欠点がありません。また、受け取り方は一時金として受け取るか、年金として受け取るか、自分のライフスタイルに合わせて受け取ることができます。

節税効果

- 運用益が非課税

- 受取時の退職金控除、公的年金控除対象

- 拠出分は全額所得控除(マッチング拠出も含む)

株式投資の利益には20.315%の税金がかかりますが、企業型DCは免税されます。さらに受取時や拠出に対しても控除されるので、節税効果は強力です。

マッチング拠出とは

マッチング拠出は、企業の積み立てに自分で上乗せ制度です。以下のような制限がありますが、有用です。

- 会社掛け金の額以下であること(企業拠出と合わせて倍額まで)

- 会社掛け金とのマッチング拠出合計額が、制度の拠出限度額を超えないこと(その他の企業年金があれば拠出合計は月額27,500円までで、年金制度が企業型DCのみであれば月額55,000円まで)

運用について

自分の退職金の運用を一任されたわけですが「急に言われても・・・」という意見は多そうです。会社側は一定の対応はしますが、どうでしょうか。ただし、分からないから運用をしないのではチャンスを逃すだけです。ここでは、企業型DCの運用について解説をしていきます。

運用商品について

まずは運用商品についてお話します。企業型DCはリスク商品(※1)ですが、選び方によって安定した分散投資(※2)をすることができます。企業型DCの運用には、大きく分けて以下の二種類があります。

(※1、リスク商品とは掛け金が増減する金融商品のこと。)

(※2、一か所に集中させない分散投資は長期投資の基本。)

元本確保型

元本確保とは、掛け金が保証されて良さそうに聞こえます。でも投資の正しい知識があれば選択しません。元本確保型の説明は以上です。

元本変動型

これがリスク商品のことです。元本確保型に入れている人は、最初にこのリスク商品に切り替えましょう。

元本変動型の種類

いざ運用商品を切り替える時、一体何を見て商品を選択すればよいのでしょうか。まずは、運用商品のグループ分けを確認してみましょう。ご自身が加入する企業型DCの運用商品を確認すると、より分かりやすいです。

パッシブ型

主に株価指数を目標とした運用商品です(インデックス運用)。日本で言えば日経平均株価やTOPIX(東証株価指数)に連動した運用成果を目指します。証券会社が銘柄選定に労力を使わない分、経費率(信託報酬)が少なくなります。

アクティブ型

ファンドマネージャーやアナリストなの投資の専門家が選別した銘柄群で、株価指数を上回る投資成果を目指す商品です。銘柄の分析などで専門家の報酬が発生することから、経費率は比較的高くなることが多いです。

ターゲットイヤー型

特定の年まで積極的な運用を行い、特定の年から安定を目指す運用です。安定した運用とは、低リスク低リターンである債券の割合を増やすなど、リスク回避をするということです。

リスクコントロール型

相場環境によって資産配分を変更する運用です。市場の下落がある場合に債券などを増やしてリスクを回避する運用です。

具体的な商品の選び方

それで結局どうやって運用商品を選ぶかと言えば、だんだん難しい話になっていきます。多くの場合、その商品の過去の成果を見ると分かりやすく、今後の成果としてつながることが多いです。また、経費率(信託報酬)の差や、具体的な投資先も重要になります。さらに、日本国内株と海外株式では相当大きな違いがあります。なるべく簡単かつ具体的に見ていきましょう。

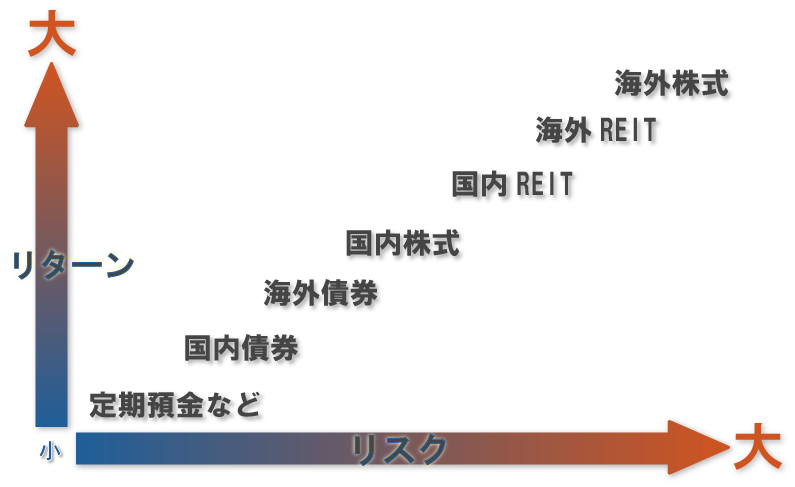

各運用商品のリスクとリターン

リスクとリターンの関係は以下のようになります。右のほうが元本割れリスクが高く、上の方がリターンが期待できることになります。

これは、あくまでも平均的な分散投資をした場合の話です。単一銘柄の投資の場合はリスクもリターンも格段に違います。

為替変動のリスク

海外の商品の場合、為替変動が大きく関わります。

例えば、米ドル/円(1ドルが何円かの指標)が145円の場合と110円の場合では、円換算の株価が以下のようになります。

| 米ドル/円(1ドルの円換算) | 145円 | 110円 |

| 100ドル株の円換算 | 14,500円(B) | 11,000円(A) |

| 150ドル株の円換算 | 21,750円(C) | 16,500円 |

例えば米ドル/円が110円の時に、100ドルの株を1株買ったとします(A)。その後に米ドル/円が145円の時に100ドル株を売った場合、ドル換算の利益は0ドルですが、円換算では+3,500円(B)となります。また、(A)の株が150ドルに値上がりしたとして、米ドル/円が145円の時に売ると、+10,750円の利益となります(C)。

このように、外国株は為替変動が関わって大きく値動きします。さらに、米国株の場合は日本株に比べて株価が高く、変動幅が大きい傾向があります。

REIT

REITは不動産投資信託です。投資家からお金を集めて不動産に投資し、生じた利益を投資家全員に分配します。もともと投資信託で分散投資になりますが、企業型DCの場合は的が大きい(投資先の数が多い)ので、リスクは小さくなります。

債券

債権は会社の借金ですが、株式とは違い値動きが小さいので、リスク回避に使われます。企業型DCの場合は細かく考えずにローリスクの投資先と考えて問題ありません。ただし、海外の債権は為替変動が加わりハイリスクです。

運用商品の切り替え

ここまでの話を踏まえて、早速切り替えてみましょう。

切り替え方法

切り替え方法は以下のように行います。ここからは皆さんがログインして切り替えてみてください。

- ログインする

- 投資割合を変える

- 運用商品を買い替える

ログインする

IDやパスワードを使ってログインしますが、分からない場合は問い合わせましょう。

投資割合を変える

投資割合は、毎月の掛け金の割り振りのことです。どこに、どのくらいの割合で割り振るかを決めます。

運用商品を買い替える

勤続年数が経過していれば、まとまった金額が特定の運用商品に入っています。これを売却し、別な運用商品を買うのですが、間違えないようによく確認しましょう。特に事情がなければ投資割合に合わせて買い替えます。売買単位によって端数が出ますが、これは仕方ないことなので気にしないことにしてください。

企業型DCのまとめ

企業型DCは投資の第一歩と言えます。ここから少しずつ知識を得て、自分で証券口座を開設し、投資する資金を準備して投資しましょう。投資はきっとあなたの生活を鮮やかにするでしょう。ただし、リスクは常にありますので慎重に投資しましょう。

おまけ・投資の基礎

投資の第一歩となれば、今後投資の勉強をしていく人も多いでしょう。そのために、投資に失敗しない方法を少し触れておきます。

- わからないものには投資しない

- 株価指数を超える投資は疑って良い

- 価値の変化に投資をする場合は注意

事業内容がわからないもの、人に勧められてなんとなく、という投資はしてはいけません。また、株価指数を超えるリターンを見込める運用商品は稀です。現状で一般的な利回りは大きく見積もって7%くらいでしょう。これ以上のリターンが見込めると宣伝される投資は、アグレッシブなのでよく見極める必要があります。

また、物の価値が周囲の変化に伴って変動する投資先は、注意が必要です。多くの反感がありそうなので具体的には言いませんが、物の本質が変化しないのに価格が変動する物は、少し不安です。当サイトではお勧めしません。

このサイトでは投資についてゆっくりとお話を進めていきますので、投資を勉強したいという人は、また見に来てください。