リスクとは

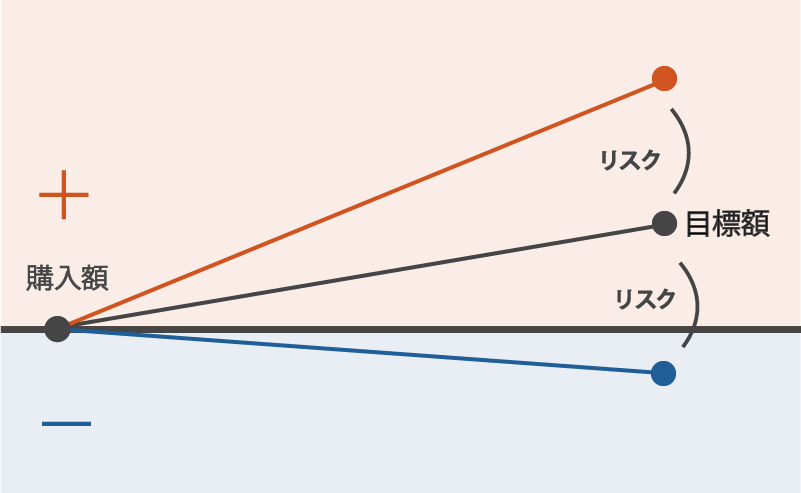

分野によって違いますが、日本語訳では「良くないことが起こる可能性」つまり「危険性」という意味が一般的です。投資のリスクの場合は主に「リターンの不確実性」のことを指します。つまり、下の図のように「予測する株価は上振れと下振れがあり得る」ということです。

つまり投資のリスクとは、よくわからない未来をただ恐れて避ける物ではなく、予測株価を知った上でリスクを取るか避けるかを決めるものです。ただし、企業の倒産などの、単に危機的な状況をリスクと呼ぶこともあります。では、具体的に投資のリスクを見ていきましょう。

投資のリスク

投資には以下のようなリスクがあります。

- 株価変動リスク

- 信用リスク

- 流動性リスク

- 金利変動リスク

- 為替変動リスク

株価変動リスク

市場の状況や企業の業績、政治情勢などで株価が変動するリスクです。株価変動で利益や損失が発生します。

信用リスク

投資先の企業や国が債務不履行になるリスクです。債券の利息が支払われなくなったり、投資した資金が戻らなくなる可能性があることです。

流動性リスク

投資した株式の現金化が困難になるリスクです。予定の価格で売ることができず、利益や損失に影響することです。例えば流動性が低い不動産はすぐに売却できないことがあります。

金利変動リスク

金利の変動が債権価格に影響するリスクです。金利が上がると債券価格が下がることがあります。

為替変動リスク

外国通貨の試算に投資する時は、為替レート(1ドルが何円か、など)が影響を与えます。

リスクへの対処方法

ではリスクに対してどう対処するべきなのか。以下のような投資の用語から説明していきます。

リスクに関する投資用語

- リスクオン

- リスクオフ

- リスクヘッジ

- ヘッジファンド

- ドルコスト平均法

リスクオン

投資家がリスクの高い投資を行うことです。金融緩和や景気が回復するタイミングなど、高いリターンを求めてハイリスクの投資を行います。予測される株価が高くなる時に行われます。

リスクオフ

金融引き締め時や景気後退のタイミング(リセッション)に行います。株式などのハイリスクの投資から国債などの値動きが小さい金融商品に資金が流れることです。

リスクヘッジ

リスクヘッジは投資以外でもよく使われる言葉ですが、混同しないように挙げておきます。直訳するとリスクを避けることですが、リスクオフとは少し違います。リスクオフはローリスク商品に切り替えることで、リスクヘッジはリスクに対応できるようにしておくことです。

ヘッジファンド

これは様々なリスクを先読みして、利益を上げる投資のことです。つまり、最初から上振れと下振れリスクを最小限にできるように、投資先を複数の金融商品に分散させる投資を指します。リスクオンとリスクオフを最初から組み込んでしまうわけですね。

ドルコスト平均法

毎月(定期的)に一定額を買い付ける、積み立て投資の手法です。金融商品が高い時は買う数を減らし、安い時に購入数を増やすことになります。つまり、自動的に株価変動リスクを分散することができます。ネーミングはアメリカ発祥の用語をただ日本語訳しただけのようなので、日本株や米国以外の海外株にも当てはまります。

パッシブ投資のリスク

投資のリスクの多くはアクティブファンド(アクティブ投資)に関わります。アクティブファンドはリスクオン・リスクオフをしながら収益を上げていきます。それに対してインデックス投資(特定の株価指数に合わせる投資)のようなパッシブ投資を長期的に行う場面では、リスクをあまり気にする必要はありません。ただし、リスクに対して無知であることは非常に危険です。

長期インデックス投資のリスクヘッジ

長期のインデックス投資は、計画通りになるべく近い時期に、できるだけ高く売ることが大事です。例えばiDeCoと企業型DCは60歳を超えるまで売ることができません。リスクを無視して60歳で売れば、運悪く損をすることもあるでしょう。60歳に近づいたころから情勢や値動きを確認しておくことが大事です。

売り時の決め方

NISAは通常取引と同じく、いつでも売ることができますが、60歳以降にしか売ることができないiDeCoと企業型DCは注意が必要です。

NISA(売り時が目標額の場合)

売り時を目標額とした場合は、目標額に達した段階で売ればよいので簡単です。その後に上がるか下がるかは関係ないので気にすることはありません。ただ、短期間で目標額に達した場合は長期投資とは言えません。目標額で投資をやめるなら問題ないですが、目標額で売った資金をまた投資するのであれば、難しい投資方法(アクティブ投資)となります。

NISA(売り時が〇年後の場合)

結論は、売り時の目標年(ここではY年後としましょう)は5~10年間くらい余裕を持つことです。具体的には、Y年後の2、3年前に世間の報道で「過去の上値更新!」と騒がれた場合、予定より早く売却しても良いでしょう。そしてもしも、Y年後の2、3年前から大暴落が起こった場合は、その後5~10年は待つ必要があります。株価が戻ってきたら売り時を探るのですが、深追いは禁物です。ですので、暴落後の目標は暴落前の株価で十分です。どちらにしてもなるべく高く売れる時期を見定めたい場合は、今から株価の勉強をしていきましょう。

iDeCoや企業型DCの場合

結論は、60歳以降から売り時を考えます。60歳から70歳の間に現金化すると想定する必要があります。具体的に言えば、60歳の頃に「株価更新!」の話があれば、間もなく売って良いでしょう。ただ、60歳の頃に大暴落が起きた場合は、5年~10年寝かせる必要があるのです。その間、しっかり健康管理し、もらった時に自分で使うのか相続するのか、計画を立てておくといいでしょう。この場合は受取時期が遅くなるため、iDeCoと企業型DCの大きな問題点と言えます。

結論

NISAや通常取引で投資をする人はもちろんですが、企業型DCを持っている人も投資の勉強をしましょう。基本は、想定している売り時から株価を意識することですが、その時に初めて株価チャートを見ても難しいです。やはり普段から値動きを意識しておく方が良いです。それに、途中で投資商品を切り替えることもあるかもしれません。ただし、敏感になりすぎて何度も商品を切り替えてしまうなど、必要以上に不安になることはありません。長期投資は株価を気にしても基本スタイルは放置です。売る時だけ現金が手に入るドキドキ感を楽しめば良いのです。そして、深追いは禁物です。売るタイミングは事前に決めておいて、売り時を変更をしないことが非常に大事です。長期投資なら、リーマンショックのような大暴落以外の短期間の値動きは大きな問題ではありません。